で株シストレ")

自分のストラテジーをいろいろ弄って(一応改良のつもりで)検証してるんですが、ありゃ? カーブフィッテングかな? と思えることがありましたので記事にしてみます

まず、大前提として自分のストラテジー開発はある意味カーブフィッティングをベースにしています

まったく何も知らない状態から、どうすればいいのか? はわからないので、いろいろ(独自なものも含めて)パラメタを作り、そのパラメタ値(過去の数値)とトレード結果と相関のあると思えるある数値との相関を調べて、そのパラメタを採用するかどうかを決めていきました

手動の機械学習に近いかもしれません

もっとも闇雲にあらゆるパラメタをぶち込むわけではなく、ある程度の理論(ナンチャッテ理論かもしれません:過去ログ見るとある程度記事にしてます)はあって、それに沿ってパラメタ作っているん部分はあります・・・

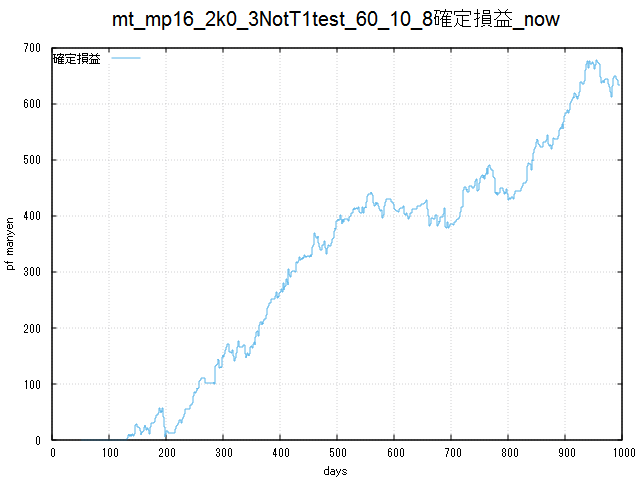

それでできたストラテジーがmp16_2で

こういう資産曲線でした

これをいろいろパラメタ弄って iTRADEでも使用できるようにとして現在できたのが

2つを比べてどうでしょうか?

前半(128-500)は上(オリジナルのmp16_2)の方がよいですが

後半(500-)は下の方がよく見えませんか? まあ改良したので当たり前?

全体としては下の方がいいでしょうか・・・

わかりやすく直線でなぞってみます

途中150営業日ほど下降してしまってます

途中の下降が80営業日くらいに減りました(ちょっと直線がアバウトすぎますが)

ではどのようにパラメタ弄ったかというと

aというのは、iTRADE用に今回持ってきたもので一般的な指標です

今まではfと名付けた独自指標をつかってました

さらに aの上に#が3つあるでしょう? これは全部独自パラメタなんですが、今回頭に#を付けたので、コメントアウト、すなわちないものとしてるんです

結局のところ今回の改良は

- 独自パラメタ4つを排除して

- 一般的に使われているパラメタ1つにした

というオチですorz

mp16_2を作ったのが、2年ほど前ですので、前半(128-500)が素晴らしくよいのは独自パラメタによるカーブフィッテングだったようです

fパラメタも一般指標であるaパラメタに工夫をして作った独自パラメタだったんですが、カーブフィッティングのアシストをしてしまったようですw

ある程度(ナンチャッテだとして)理論で採択したパラメタは生き残って、結果がいいからという理由だけで採択したパラメタはこうして外されていくようです

もっとも、今回のカーブフィッティングは許容できる範囲だと思っています

もっとひどい場合だと、過去だけよくて未来は奈落の底、となってしまいますが、そこまではいっていませんので

要はやはりある程度理論に基づかないとダメ、その上でのカーブフィットは許容できるけど、やりすぎは禁物

ってことでしょうか?